預見2022 《2022年中國計算機系統集成行業全景圖譜》

計算機系統集成行業作為信息技術服務領域的核心組成部分,正伴隨數字化、網絡化、智能化的浪潮深度演進。本文旨在通過全景圖譜的形式,梳理2022年中國計算機系統集成行業的關鍵脈絡,涵蓋市場規模、競爭格局、細分服務領域及未來發展趨勢,為業界提供參考。

一、行業界定與核心服務

計算機系統集成,通常指根據用戶需求,將硬件設備、系統軟件、網絡基礎設施、應用軟件及數據庫等各類信息技術產品與資源進行優化整合,構建高效、實用、可靠的一體化計算機系統解決方案。其核心服務可概括為:

- 系統設計與咨詢:提供頂層規劃、架構設計及可行性分析。

- 硬件集成與部署:服務器、存儲、網絡設備等硬件的選型、安裝與調試。

- 軟件平臺集成:操作系統、數據庫、中間件等基礎軟件與應用軟件的集成與定制開發。

- 網絡系統集成:局域網、廣域網、數據中心網絡及云網融合的建設。

- 數據與應用集成:實現不同系統間的數據互通與業務流程協同。

- 運維與技術服務:提供系統上線后的維護、升級、優化及安全服務。

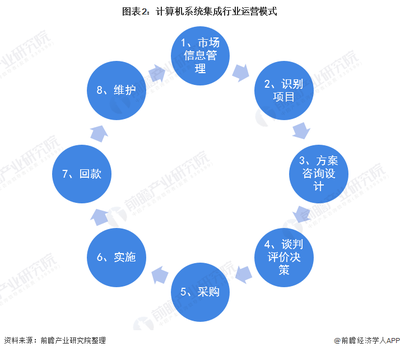

二、市場規模與驅動因素

2021年,在“十四五”規劃開局、數字經濟加速推進及企業數字化轉型需求激增的背景下,中國計算機系統集成市場規模持續擴大,預計2022年將保持穩健增長態勢。主要驅動力包括:

政策引導:“新基建”、數字化轉型、信創(信息技術應用創新)等國家戰略為行業注入強勁動力,尤其在政府、金融、電信、能源等關鍵領域。

技術迭代:云計算、大數據、人工智能、物聯網、5G等新技術的融合應用,催生了更復雜、更智能的系統集成需求。

企業需求升級:企業不再滿足于簡單的硬件堆砌,而是追求能夠提升運營效率、優化業務流程、賦能業務創新的整體解決方案。

安全自主可控:在信息安全日益重要的背景下,國產化軟硬件集成服務的需求顯著上升。

三、競爭格局與市場主體

行業競爭格局呈現多元化、分層化的特點:

1. 綜合解決方案巨頭:如華為、新華三、浪潮、東軟集團等,憑借全面的產品線、深厚的技術積累和強大的品牌影響力,在大型、復雜項目中占據主導地位,提供從基礎設施到行業應用的全棧集成能力。

2. 垂直領域領先者:在金融、電信、政府、交通、醫療等特定行業深耕多年的集成商,如神州信息、華勝天成、航天信息等,擁有深厚的行業知識(Know-How)和客戶資源。

3. 區域/本地化服務商:專注于特定區域市場,提供靈活、快速響應的本地化集成與運維服務,滿足中小型企業的需求。

4. 新興技術與云服務商:阿里云、騰訊云、百度云等云廠商積極將其云服務與傳統集成服務結合,推動云集成和混合云集成方案的發展。

市場競爭正從單一的產品集成向“產品+服務+持續運營”的綜合能力競爭轉變,服務附加值成為關鍵。

四、細分領域熱點聚焦(計算機系統服務)

在廣義的系統集成框架下,以“計算機系統服務”為核心的細分領域呈現以下熱點:

- 數據中心集成與綠色化:隨著算力需求爆發,數據中心(包括傳統數據中心與云數據中心)的設計、建設與集成服務需求旺盛,綠色節能、高效制冷、智能運維成為焦點。

- 云遷移與混合云集成:幫助客戶將現有系統遷移至云端,或構建混合云、多云環境,實現資源的統一管理和靈活調度。

- 智能化運維(AIOps)集成:集成人工智能技術,實現IT系統的自動化監控、故障預測、根因分析和自愈,提升運維效率與系統可靠性。

- 信創集成服務:圍繞國產CPU、操作系統、數據庫、中間件等構建的完整IT生態系統的適配、遷移、優化與集成,已成為政策驅動下的重要增長點。

- 邊緣計算系統集成:為物聯網、工業互聯網等場景,提供靠近數據源頭的邊緣側計算、存儲、網絡集成方案。

五、發展前景與趨勢展望

展望2022年及中國計算機系統集成行業將呈現以下發展趨勢:

- 服務化與訂閱化轉型:集成商越來越多地以服務形式(如運維即服務、安全即服務)交付價值,并探索訂閱式收費模式,與客戶建立更長期、更深度的合作關系。

- 解決方案的行業深化與場景化:通用解決方案競爭力減弱,針對特定行業(如智能制造、智慧金融、數字政府)甚至具體業務場景的定制化、精細化集成方案成為核心競爭力。

- 技術融合與創新驅動:集成工作將更深地與AI、大數據分析、低代碼開發平臺等技術結合,實現更智能、更快速的系統構建與迭代。

- 生態合作成為常態:單一廠商難以覆蓋所有需求,集成商需要與各類硬件廠商、軟件開發商、云服務商、專業服務伙伴構建緊密的生態系統,以提供最佳組合方案。

- 安全與合規集成貫穿始終:網絡安全、數據安全及行業合規要求將被深度集成到系統建設的每一個環節,而非事后補充。

2022年的中國計算機系統集成行業,機遇與挑戰并存。市場規模在數字化轉型的洪流中持續擴容,但競爭也日趨激烈,對集成商的技術整合能力、行業理解深度、持續服務創新及生態構建能力提出了更高要求。唯有緊跟技術潮流、深耕客戶價值、創新服務模式的參與者,才能在未來的全景圖中占據更有利的位置。

如若轉載,請注明出處:http://www.4x4mag.cn/product/77.html

更新時間:2026-05-22 19:07:06